Trong quản trị tài chính nhà hàng, việc tối ưu hóa kế toán công cụ dụng cụ đóng vai trò then chốt để kiểm soát chi phí vận hành và bảo vệ tài sản hiện có. Bài viết này cung cấp cái nhìn chuyên sâu từ thực nghiệp của Chef Kim, giúp các chủ cơ sở kinh doanh F&B và bộ phận kế toán nắm vững quy trình hạch toán, phân bổ chuẩn xác nhất theo quy định hiện hành.

[Phần mềm hỗ trợ xử lý nghiệp vụ tài chính chuyên nghiệp cho nhà hàng [

Quét mã QR để nhận tư vấn trực tiếp về các quy chuẩn kế toán mới nhất [

Đăng ký nhận quà tặng và tài liệu chuẩn về quản lý tài sản doanh nghiệp

1. Định nghĩa và tiêu chuẩn công cụ dụng cụ trong bếp chuyên nghiệp

Để thực hiện công tác kế toán công cụ dụng cụ một cách minh bạch, trước tiên ta phải phân định rạch ròi giữa Công cụ dụng cụ (CCDC) và Tài sản cố định (TSCĐ). Theo Thông tư 200/2014/TT-BTC, CCDC là những tư liệu lao động không đủ tiêu chuẩn về nguyên giá (dưới 30 triệu đồng) hoặc thời gian sử dụng (thường dưới 1 năm) để được ghi nhận là TSCĐ.

Tại Korea House, các vật dụng như nồi đá Dolsot, máy thái thịt Chuck Roll cầm tay, hay hệ thống dao làm bếp chuyên dụng thường được xếp vào nhóm này. Dù giá trị một chiếc nồi đá không quá lớn, nhưng khi nhập số lượng lớn cho chuỗi nhà hàng, tổng chi phí phát sinh đòi hỏi một quy trình nhập xuất tồn cực kỳ nghiêm ngặt để tránh thất thoát và tối ưu phân bổ chi phí.

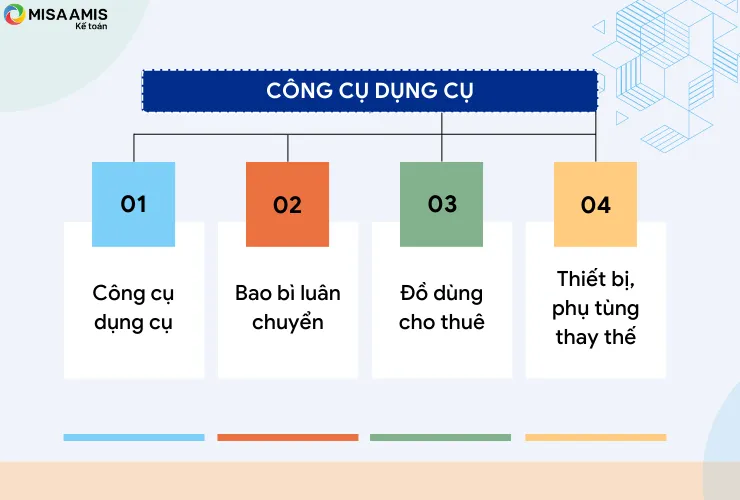

Phân loại CCDC theo yêu cầu quản lý thực tế

Trong môi trường bếp cao cấp, tôi thường yêu cầu kế toán chia nhóm tài sản để dễ dàng theo dõi:

- Đồ dùng lưu chuyển: Khay inox, hộp bảo quản thực phẩm tiêu chuẩn NSF, thùng chứa gia vị.

- Dụng cụ chuyên dụng: Máy xay miso, nồi cơm điện cao tần, bếp từ đơn.

- Đồ dùng bằng sành sứ, thủy tinh: Đây là nhóm dễ hư hỏng, cần theo dõi tỷ lệ hao hụt hàng tháng.

- Bảo hộ lao động: Đồng phục đầu bếp, giày chống trượt, găng tay chịu nhiệt.

Phân loại CCDC căn cứ theo yêu cầu quản lýHình 1: Sơ đồ hóa các tiêu chuẩn phân loại tài sản tại doanh nghiệp

Phân loại CCDC căn cứ theo yêu cầu quản lýHình 1: Sơ đồ hóa các tiêu chuẩn phân loại tài sản tại doanh nghiệp Phân loại CCDC theo phương pháp phân bổHình 2: Phân loại dựa trên đặc thù thời gian sử dụng thực tế

Phân loại CCDC theo phương pháp phân bổHình 2: Phân loại dựa trên đặc thù thời gian sử dụng thực tế

2. So sánh Công cụ dụng cụ và Tài sản cố định trong lĩnh vực F&B

Việc xác định sai lệch giữa hai danh mục này có thể dẫn đến sai sót trong báo cáo tài chính và ảnh hưởng đến nghĩa vụ Thuế. Dưới đây là bảng so sánh giúp nhân sự kế toán công cụ dụng cụ dễ dàng áp dụng:

| Tiêu chí | Tài sản cố định (TSCĐ) | Công cụ dụng cụ (CCDC) |

|---|---|---|

| Giá trị (chưa thuế) | ≥ 30.000.000 VNĐ | < 30.000.000 VNĐ |

| Thời gian sử dụng | Trên 01 năm | Không quy định cụ thể (thường < 1 năm) |

| Phương thức thu hồi | Khấu hao theo thời gian dài | Phân bổ vào chi phí (tối đa 3 năm) |

| Ví dụ thực tế | Máy sơ chế thịt công nghiệp, kho lạnh | Bộ nồi inox, máy in hóa đơn, máy đánh trứng |

Ví dụ thực tế tại bếp: Khi nhà hàng mua một máy thái bò Mỹ với giá 15.000.000 VNĐ, dù thời gian sử dụng có thể lên tới 3 năm, nhưng vì nguyên giá nhỏ hơn 30 triệu nên kế toán phải hạch toán vào nhóm CCDC.

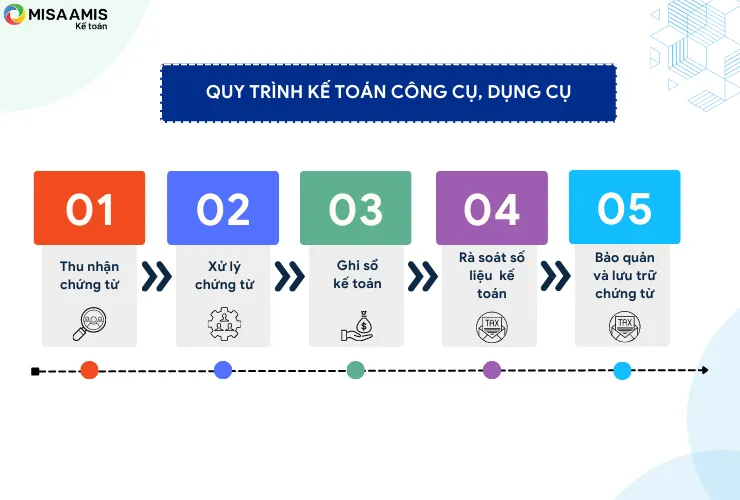

3. Quy trình kế toán công cụ dụng cụ và nhiệm vụ chuyên môn

Nhiệm vụ của người làm kế toán không chỉ dừng lại ở việc ghi sổ, mà còn phải phối hợp với bếp trưởng để kiểm soát chất lượng tài sản.

Quy trình kế toán công cụ, dụng cụHình 3: Chu trình khép kín từ khâu thu mua đến khi thanh lý tài sản

Quy trình kế toán công cụ, dụng cụHình 3: Chu trình khép kín từ khâu thu mua đến khi thanh lý tài sản

Những nguyên tắc cốt lõi cần tuân thủ:

- Giá gốc: Mọi CCDC nhập kho phải được ghi nhận theo giá mua thực tế cộng các chi phí liên quan (vận chuyển, lắp đặt).

- Trị giá tồn kho: Áp dụng các phương pháp như Bình quân gia quyền hoặc Nhập trước – Xuất trước (FIFO) để tính toán giá trị xuất dùng.

- An toàn thực phẩm và Bảo trì: Đối với các thiết bị như máy xay thịt hoặc máy cắt hải sản, kế toán cần theo dõi cả chi phí bảo trì chuyên sâu để đảm bảo vệ sinh theo tiêu chuẩn ISO. Các dụng cụ bị bong tróc lớp chống dính hoặc nứt vỡ (đối với nồi đất) phải được đề nghị thanh lý ngay để tránh rủi ro YMYL về an toàn thực phẩm.

Ứng dụng công nghệ giúp tự động hóa khâu tính toán phân bổ định kỳ

Ứng dụng công nghệ giúp tự động hóa khâu tính toán phân bổ định kỳ

4. Hệ thống tài khoản và nghiệp vụ hạch toán chi tiết

Để thực hiện kế toán công cụ dụng cụ chuẩn mực, người làm nghề cần nắm vững hai tài khoản trọng yếu là TK 153 (CCDC) và TK 242 (Chi phí trả trước).

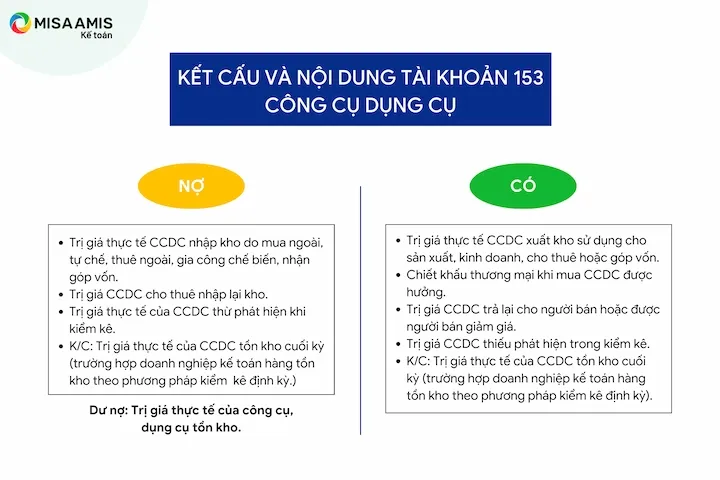

A. Tài khoản 153 – Công cụ, dụng cụ

Dùng để phản ánh giá trị hiện có và tình hình biến động của các loại dụng cụ trong kho.

Kết cấu và nội dung tài khoản 153 – Công cụ dụng cụHình 4: Chi tiết cấu trúc các bên Nợ/Có của tài khoản 153

Kết cấu và nội dung tài khoản 153 – Công cụ dụng cụHình 4: Chi tiết cấu trúc các bên Nợ/Có của tài khoản 153

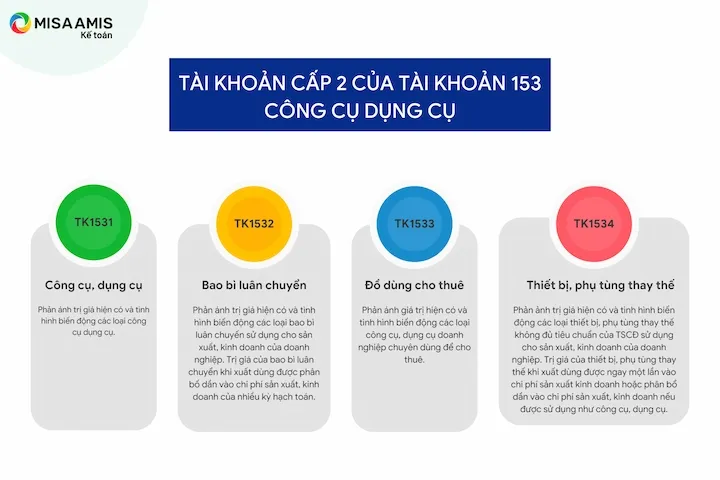

Tài khoản 153 thường có các tài khoản cấp 2 giúp quản lý chi tiết hơn:

- 1531: Công cụ, dụng cụ đơn thuần.

- 1532: Bao bì luân chuyển (ví dụ: khay đựng thịt chuyên dụng).

- 1533: Đồ dùng cho thuê.

- 1534: Thiết bị phụ tùng thay thế.

Các tài khoản cấp 2 của tài khoản 153Hình 5: Danh mục phân tách giúp quản lý dòng tài sản minh bạch

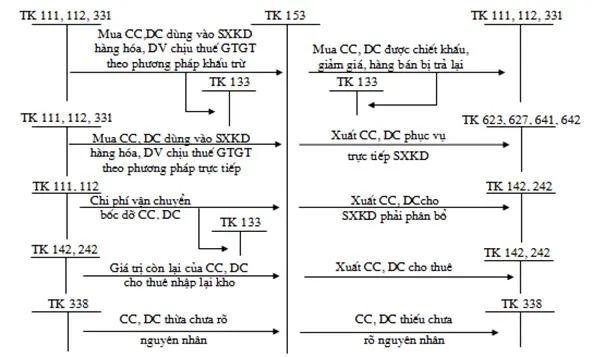

Các tài khoản cấp 2 của tài khoản 153Hình 5: Danh mục phân tách giúp quản lý dòng tài sản minh bạch Sơ đồ hạch toán kế toán công cụ dụng cụ – TK 153Hình 6: Luồng dữ liệu kế toán khi có nghiệp vụ phát sinh

Sơ đồ hạch toán kế toán công cụ dụng cụ – TK 153Hình 6: Luồng dữ liệu kế toán khi có nghiệp vụ phát sinh

B. Tài khoản 242 – Chi phí trả trước

Khi xuất dùng các CCDC có giá trị lớn hoặc liên quan đến nhiều kỳ kinh doanh (ví dụ: máy làm đá sạch), giá trị của chúng không được đưa hết vào chi phí một lần mà phải thông qua TK 242 để phân bổ dần.

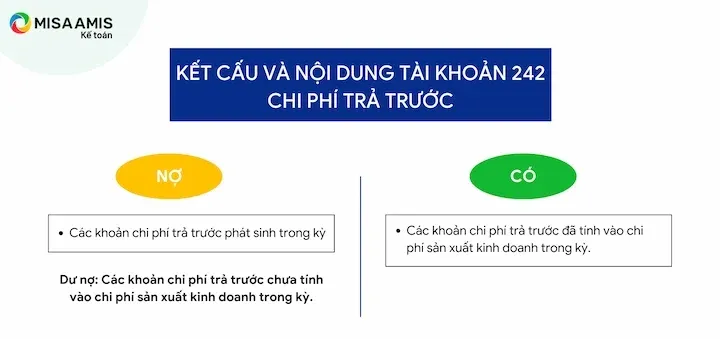

Kết cấu và nội dung tài khoản 242Hình 7: Cách thức vận hành của tài khoản chi phí chờ phân bổ

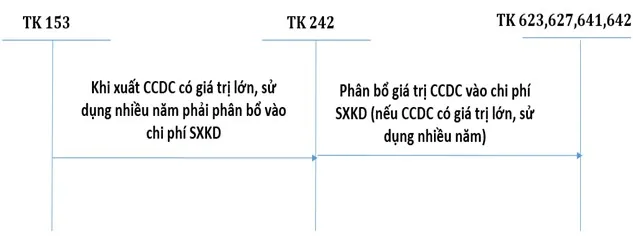

Kết cấu và nội dung tài khoản 242Hình 7: Cách thức vận hành của tài khoản chi phí chờ phân bổ Sơ đồ tóm tắt hạch toán kế toán chi phí trả trước – TK 242Hình 8: Sơ đồ hóa việc chuyển dịch giá trị từ tài sản sang chi phí vận hành

Sơ đồ tóm tắt hạch toán kế toán chi phí trả trước – TK 242Hình 8: Sơ đồ hóa việc chuyển dịch giá trị từ tài sản sang chi phí vận hành

5. Phương pháp phân bổ chi phí dụng cụ bếp năm 2026

Dựa trên kinh nghiệm điều hành bếp tại Korea House, tôi nhận thấy việc áp dụng phương pháp phân bổ phù hợp sẽ giúp chủ nhà hàng nhìn rõ bức tranh lợi nhuận thực tế. Hiện nay có hai cách tiếp cận chính:

- Phân bổ một lần (100%): Áp dụng cho các vật dụng giá trị thấp (dưới 1 triệu đồng) như muôi, thìa, kẹp nướng thịt. Khi xuất dùng, ghi nhận ngay vào chi phí bộ phận.

- Phân bổ nhiều kỳ: Áp dụng cho tài sản giá trị lớn, thời gian sử dụng dài. Theo quy định pháp luật thuế mới nhất năm 2026, thời gian phân bổ tối đa cho CCDC không được quá 03 năm.

Công thức tính mức phân bổ hàng tháng:

Mức phân bổ tháng = Tổng giá trị CCDC / Tổng số tháng phân bổ

Case Study: Nhà hàng nhập một bộ nồi áp suất điện cao cấp Hàn Quốc vào ngày 10/02/2026 với tổng trị giá 16.200.000 VNĐ. Kế toán dự kiến phân bổ trong 24 tháng.

- Mức phân bổ tháng đầu tiên sẽ được tính theo số ngày thực tế sử dụng kể từ ngày 10/02.

- Các tháng tiếp theo sẽ phân bổ đều số tiền còn lại chia cho 23 tháng.

Giao diện tính toán tự động phân bổ trên phần mềm MISA AMIS

Giao diện tính toán tự động phân bổ trên phần mềm MISA AMIS

6. Hướng dẫn hạch toán các tình huống thực tế

Trong công tác kế toán công cụ dụng cụ, tùy vào việc nhà hàng nhập kho hay đưa vào sử dụng ngay mà sẽ có các bút toán khác nhau:

Trường hợp 1: Mua và đưa vào sử dụng ngay (Không qua kho)

- Nợ TK 641, 642 (Chi phí bộ phận bán hàng/quản lý)

- Nợ TK 1331 (Thuế GTGT đầu vào)

- Có TK 111, 112, 331 (Tiền mặt/Chuyển khoản/Phải trả)

Trường hợp 2: Nhập kho trước khi xuất dùng

Khi mua về:

- Nợ TK 153 / Nợ TK 1331

- Có TK 331

Khi xuất kho đưa vào bếp: - Nợ TK 242 (Nếu phân bổ nhiều kỳ)

- Có TK 153

Định kỳ hàng tháng thực hiện phân bổ: - Nợ TK 627, 641, 642

- Có TK 242

7. Chứng từ và lưu trữ hồ sơ tài sản

Để hồ sơ kế toán công cụ dụng cụ đủ điều kiện quyết toán và giải trình với cơ quan thuế, doanh nghiệp cần chuẩn bị đầy đủ bộ chứng từ sau:

- Hóa đơn GTGT hợp lệ (kiểm tra kỹ mã số thuế và tên hàng hóa).

- Biên bản bàn giao: Xác nhận việc chuyển giao thiết bị cho bộ phận bếp hoặc sảnh.

- Phiếu nhập kho/xuất kho: Ghi rõ số lượng, chủng loại, tình trạng mới/cũ.

- Biên bản kiểm kê: Thực hiện định kỳ 3 tháng hoặc 6 tháng để đối soát số lượng thực tế tại bếp so với sổ sách, tránh trường hợp hư hỏng mà không bồi hoàn.

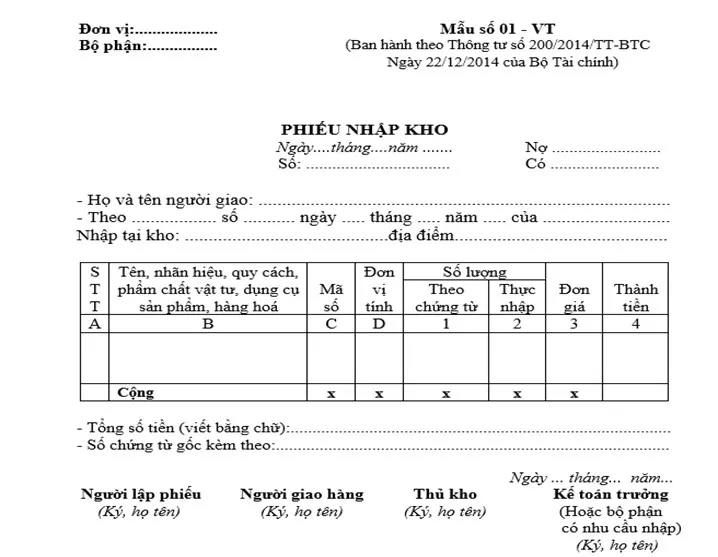

Phiếu nhập khoHình 9: Mẫu phiếu nhập kho chuẩn ISO cho vật tư nhà hàng

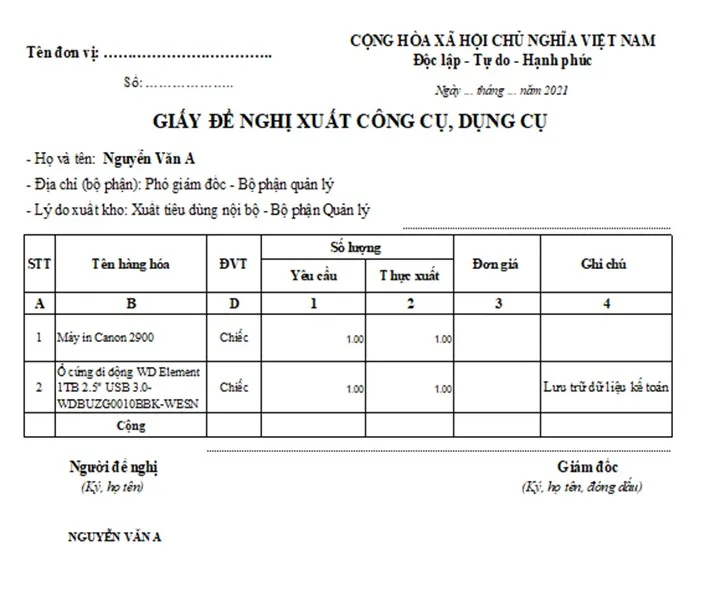

Phiếu nhập khoHình 9: Mẫu phiếu nhập kho chuẩn ISO cho vật tư nhà hàng Giấy đề nghị xuất công cụ, dụng cụHình 10: Quy trình yêu cầu cấp phát dụng cụ cần được phê duyệt chặt chẽ

Giấy đề nghị xuất công cụ, dụng cụHình 10: Quy trình yêu cầu cấp phát dụng cụ cần được phê duyệt chặt chẽ

Hệ thống kế toán công cụ dụng cụ hiệu quả không chỉ giúp bạn quản lý dòng tiền mà còn là nền tảng để duy trì chất lượng dịch vụ nhà hàng chuyên nghiệp. Việc ứng dụng công nghệ trong việc theo dõi khấu hao và phân bổ sẽ giảm thiểu tối đa sai sót con người, giúp chủ doanh nghiệp tập trung vào việc sáng tạo trải nghiệm ẩm thực cho khách hàng. Hy vọng những chia sẻ từ kinh nghiệm thực tiễn này sẽ giúp quý bạn đọc tối ưu hóa bộ máy kế toán của mình.

Ngày cập nhật mới nhất 03/03/2026 by Chef Kim

Chef Kim là người phụ trách phát triển hương vị và nội dung ẩm thực tại Korea House – Delivery Korea Food. Với kinh nghiệm trực tiếp trong bếp và sự am hiểu các món ăn Hàn Quốc quen thuộc, Chef Kim tập trung chia sẻ cách chế biến đơn giản, nguyên liệu dễ tìm và hương vị phù hợp khẩu vị người Việt, dựa trên quá trình nấu thử và phản hồi thực tế từ khách hàng.